Escaneie com

a câmera do seu celular

EM 31 DE MAIO DE 2020.

Nós somos a primeira empresa de criptomoedas a oferecer uma forma simples de se fazer trading social no mercado. Com nossa funciona principal, chamada Sync Strategies, os usuários poderão sincronizar suas carteiras. Dessa forma, usuários iniciantes e experientes poderão ganhar juntos. Quando você sincroniza sua carteira com alguém, ela irá copiar automaticamente tudo que o usuário sincronizado fizer.

INÍCIO 20 MAI FINAL 31 MAI

ERC-20

3.500.000.000 MNS

IEO INITIAL EXCHANGE OFFERING

A definir

A definir

Nós estamos resolvendo dois problemas, para dois grandes mercados ao mesmo tempo. É um mercado de bilhões de dólares.

A maioria das pessoas não fazem trades diariamente, elas não tem tempo ou experiência para micro gerenciar os seus assets e acabam perdendo muitas oportunidades.

Nós estamos dando a possibilidade para que esses usuários copiem automaticamente a estratégia de outra pessoa, usando de sua experiência e do seu tempo.

Nós estamos dando aos usuários experientes uma maneira a mais de escalar os seus ganhos: eles podem deixar suas carteiras públicas e podem cobrar o quanto quiserem para que outros sincronizem com ele sob um modelo de assinatura mensal.

Somos uma all in one crypto account onde todos podem criar, compartilhar e seguir estratégias em cripto.

A Monnos é uma iniciativa de empreendedores brasileiros que nasce para ser global e já atende 60 diferentes países. Acompanhe de perto a disrupção que a Monnos trará ao setor de criptoeconomia.

🌎 Mundial Restrição de países

Disponibilidade do Produto

4,9 ⭐️⭐️⭐️⭐️⭐️

Google Play Rating

Ver aqui

5,0 ⭐️⭐️⭐️⭐️⭐️

Avaliação AppleStore Ver aqui

Inglês, Português Brasileiro, Espanhol (LATAM)

Idiomas disponíveis Contribuir

Criamos nosso token MONNOS (MNS) e lançamos em várias plataformas globais. O valor total a ser emitido é de 3,5 bilhões de tokens MNS usando o padrão técnico do contrato inteligente Ethereum ERC 20.

Monnos (MNS)

Nome do Token

Padrão técnico Código Fonte

![]()

Futuros pares de mercado

Maio de 2020

Listagem do MNS Token

3.500.000.000 MNS

Emissão Total (100%)

A definir

Preço do Token durante o IEO

A definir

Soft Cap

A definir

Hard Cap

Sem bloqueio

Período de aquisição para venda pública

MONNOS APP / PROBIT / LATOKEN

Canais de Venda

![]()

![]()

![]()

![]()

Compre com (Monnos App)

![]()

![]()

![]()

Compre com(ProBit and Latoken)

KYC no App Monnos ou nas plataformas Probit ou Latoken

Requisito de compra

Restrição de Países

CEO • Co-Founder

BUSINESS

CSO • Co-Founder

INTELIGENCE

CTO • Co-Founder

ENGINEERING

CDO • Co-Founder

PRODUCT

Head of Growth

MARKETING

Software Developer

ENGINEERING

Head of Android

MOBILE

Head of iOS

MOBILE

Front-end Engineer

WEB

Customer Success

Support

Customer Success

Support

FARIAS LIRA ADVOGADOS

Setembro de 2019

Trata-se de parecer sobre a classificação jurídica do Tokens Monnos (MNS), de acordo com o ordenamento jurídico da Confederação Suíça, da República Federativa do Brasil e da União Europeia.

A consulta foi realizada ao escritório de advocacia brasileiro Farias Lira Advogados, em favor da empresa Monnos.

O questionamento a se responder é: “Qual a classificação jurídica do token Monnos de acordo com o direito da Confederação Suíça, da República Federativa do Brasil e da União Europeia (UE)?”.

Para responder a este questionamento, analisa-se o Token Monnos, suas funcionalidades e características. Em seguida, analisa-se os conceitos de tokens, suas ramificações jurídicas e implicações regulatórias. Por fim, traça-se o perfil do Token Monnos, identificando seu enquadramento jurídico. A escolha das jurisdições mencionadas se justifica pela base operacional da empresa ser na Suíça e pela maior densidade de clientes nacionais do Estado brasileiro e da União Europeia.

As conclusões do parecer consideram a (i) análise do White Paper de Setembro 2019, Versão 1.7; (ii) a análise de documentos correlatos, notadamente os Termos de Uso da plataforma Monnos; e (iii) análise das legislações e posicionamentos de autoridades públicas pertinentes ao tema.

Para todos os efeitos, ao se mencionar o Token Monnos (MNS) neste parecer, assim como quaisquer variações e combinações morfológicas destas expressões, referir-se-á à versão do token descrita no White Paper 1.7, datado de setembro de 2019. Assim, frise-se, o presente parecer diz respeito – exclusivamente – ao token conforme o modelo jurídico e tecnológico descrito no White Paper 1.7. Qualquer posterior alteração, modificação, desenvolvimento, redução, etc. de seu conteúdo está fora do escopo do presente parecer e, portanto, não necessariamente condiz com a fundamentação e a conclusão aqui apresentadas.

Igualmente, para os fins deste parecer, conceituar-se-á criptoativos como qualquer ativo digital ou token digital desenvolvido com base em técnicas de criptografia e Distributed Ledger Technology (DLT).

O projeto Monnos consiste na oferta de uma plataforma mobile que se propõe através de tecnologia e usabilidade facilitar o consumo de criptomoedas e empoderar esta comunidade na busca pela captura de oportunidades disponíveis neste seguimento. As funcionalidades são Exchange, wallet, Sync Strategy, dentre outras.

No que tange ao token, especificamente, é possível observar alguns incentivos ao uso da plataforma. Nesse sentido, têm-se: (i) bônus por utilização; (ii) descontos em pagamentos; (iii) bônus por indicação e (iv) bônus por contribuição.

Considerando-se o objeto do presente parecer, serão observadas tão somente as características do Token Monnos em sua plataforma mãe, onde adquire relevância, mas em separado desta. Isto é: apenas a natureza do token será estudada, estando fora do escopo deste parecer qualquer funcionalidade oferecida pela plataforma Monnos ou outro serviço. Dessa forma, avaliar-se-á se suas características são constitutivas de valores mobiliários para Suíça, Brasil e União Europeia – jurisdições focais de operação da empresa, como já abordado.

2.1 TERMOS DE USO DA PLATAFORMA MONNOS

Os Termos de Uso da plataforma Monnos trata brevemente dos Tokens Monnos, em sua cláusula 8, explicando ao usuário os mecanismos de geração de token e os direitos que o token atribui ao seu detentor.

O caput da referida cláusula prevê a emissão dos tokens dentro da própria plataforma, em situações específicas. Há, também, previsão de programas de incentivo e menção à emissão de tokens.

O primeiro programa de incentivo é denominado “Bônus por Utilização”. Valores gastos na plataforma Monnos – desde que não dispendidos em tokens MNS – serão convertidos em tokens Monnos, em proporção não apresentada neste documento. O programa seguinte concede descontos – a serem definidos – àqueles que realizem pagamentos de serviços oferecidos na plataforma, desde que a transação seja feita com Tokens Monnos. Reconhece-se, assim, o token MNS como meio de pagamento.

Por fim, prevê-se a possibilidade de ações e promoções, a serem criadas com o fito de estimular o acúmulo de tokens e a utilização de funcionalidades, conforme interesse da Monnos.

2.2 WHITE PAPER TOKEN MONNOS VERSÃO 1.7 AGOSTO, 2019

Como já explanado, a análise deste parecer ater-se-á às qualidades do Token Monnos que, no White Paper, estão descritas nos pontos 10 – MNS Token, e 11 – Ecosystem.

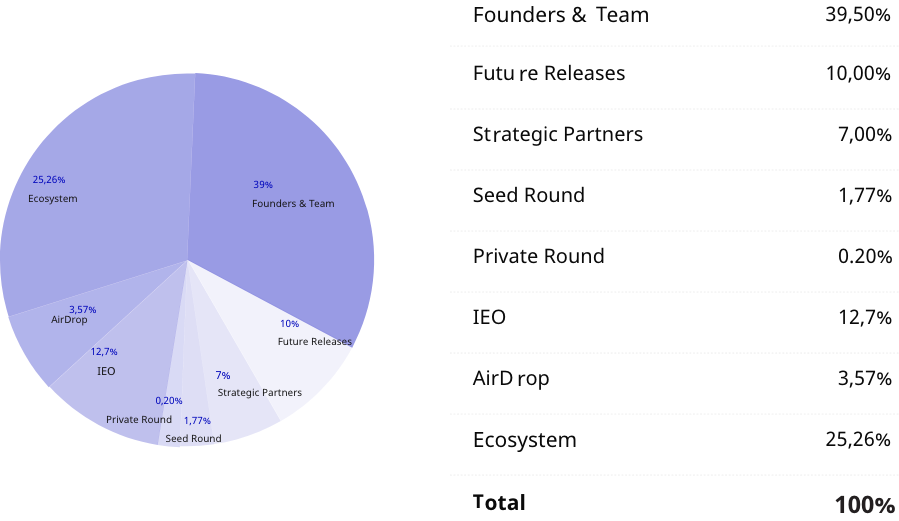

De maneira breve, prevê-se emissão de 3,5 bilhões de Tokens Monnos, no padrão técnico de smart contracts ERC 20 (Ethereum). Esta quantia será dividida entre founders & team (39,5%), future releases (10%), strategic partners (7%), seed round (1,77%), private round (1,11%), IEO (11,84%), AirDrop (3,57%) e Ecosystem (25,55%). Há, ainda, a previsão, sob o nome de bônus anual time, que, a partir de 2020, a equipe executiva da Monnos receberá seus bônus em tokens MNS.

Aspectos de maior relevância para este parecer são encontrados no ponto 11 do White Paper. Descreve-se em duas páginas diferentes programas de incentivos para usuários da plataforma, programas estes objetos de análise posterior.

O primeiro programa é denominado “bônus por utilização”, descrito como recompensa pelo uso da plataforma. Quantias pagas por usuários em operação de trading retornarão para estes em um terço de seu valor em tokens MNS. Não se observa aqui qualquer restrição a método de pagamento – menciona-se tão somente que a duração deste bônus será de seis meses após a captação.

Na sequência, como recompensa pelo uso dos tokens MNS, o desconto em pagamentos concede aqueles que decidem pagar pelos tradings com o Token Monnos abatimento de 50% no primeiro ano de uso, 25% no segundo ano, e 15% no terceiro ano.

O bônus por indicação, terceiro benefício previsto, incentiva a indicação da plataforma a clientes em potencial. Caso a pessoa indicada escolha a Monnos para realização de tradings, o usuário que a indicou receberá, por 12 meses, a partir da adesão do novo usuário, 20% do faturamento obtido.

Vantagem destinada para aqueles que contribuem com o desenvolvimento da plataforma, o bônus por contribuição remunera em Tokens Monnos a realização de atividades específicas, em valores pré-estabelecidos.

Apesar de não apresentar maiores detalhes, há a menção a incentivos e promoções. Cita-se incentivo de uso de funcionalidades e acúmulo de tokens. Por fim, prevê-se a eliminação de Tokens Monnos em condições específicas, com o fito de diminuir a oferta disponível, valorizando-se assim os restantes.

A conceituação e classificação de um criptoativo enquanto valor mobiliário (security) ou enquanto ente de outra categoria (utility ou payment), decorre da necessidade de delimitação do poder de ingerência do Estado neste campo. É importante entender que a Economia cria suas próprias realidades, a exemplo do fenômeno monetário; no entanto, cabe ao Direito se apropriar desses fatos para, do mesmo modo, construir o substrato deontológico da ação social – optando pela criação de espaços regulados e não regulados de atuação dos agentes econômicos, de acordo com os fins e princípios que lhe guiam.

Tais considerações são importantes para entender o raciocínio que orienta a conceituação de determinado elemento (criptoativos, por exemplo) enquanto valor mobiliário. Apesar de se tratar de uma linguagem criada pelo Direito, estruturada de acordo com opções técnicas e políticas, o fato jurídico conhecido como ‘valor mobiliário’ tem fundamento no domínio da realidade econômica, que é por natureza dinâmica e mutável, sempre a frente das rotulações do Direito.

Outrossim, destaca-se que o termo “valor mobiliário” tem sentido variável no Direito Comparado, não dispondo de correspondência doutrinária e legislativa universalmente aceitas. Várias são as razões para isso, em que pese não haja espaço para comentários exaustivos neste trabalho. A herança legislativa e a própria experiência histórica dos Estados, em relação a fatos de grande impacto socioeconômico são os fatores primordiais para as opções legislativas que resultaram no atual quadro normativo regulatório dos sistemas financeiros estatais.

Para se ter uma noção da exuberância conceitual em torno do tema, basta a análise do conceito americano de security (sec. 2 (a) (1) do Securities Act), do conceito germânico de wertpapier (§ 2, Abs. 1, da Wertpapierhandelsgesetz), do conceito italiano de valore mobiliare (art. 1-bis do Testo Unico della Finanza), do conceito espanhol de valor negociable (art. 2º da Ley de Mercado de Valores), ou do conceito português de valores mobiliários (art. 1º do Código do Mercado dos Valores Mobiliários de Portugal).

Assim, diante da ausência de uma compreensão geral e abstrata do tema, é possível concluir que o que é considerado valor mobiliário nos EUA pode não ser na Suíça ou no Brasil e vice-versa. Nestes termos, observa-se que não existe uma categorização uniforme para classificar os criptoativos. Uma das classificações mais costumeiras, todavia, é aquela que divide os tokens em tokens payment, tokens asset e tokens utility. É assim que entende a autoridade financeira da Suíça, a FINMA – Financial Market Supervisory Authority em seu Guideline publicado em fevereiro de 2018.

MATTOS FILHO, Ary Oswaldo. O Conceito de Valor Mobiliário. Rev. adm. empres., São Paulo , v. 25, n. 2, p. 37-51, June 1985

ANTUNES, José A. Engrácia. Os Valores Mobiliários: Conceito, Espécies e Regime Jurídico. Disponível em: https://repositorio-aberto.up.pt/bitstream/10216/82791/2/49782.pdf. Acesso em 19 de ago. de 2019.

FINMA. ICO Guidelines. 2018. Disponível em:

3.1 NORMATIVA DA CONFEDERAÇÃO SUÍÇA SOBRE TOKENS

O art. 98 da Constituição Suíça atribui competência à União Federal para legislar sobre mercado bancário, bursátil e sobre sistema financeiro em geral. Confira-se:

Art. 98 Bancos e seguradoras. 1 a Confederação legisla sobre os bancos e sobre as bolsas tendo em conta o papel e o status particular dos bancos cantonais. 2. Ela [a Confederação] pode legislar sobre os serviços financeiros em outras áreas. 3. Ela [a Confederação] legisla sobre as seguradoras privativas. (tradução livre)

Em decorrência disso, o Estado Suíço estruturou o sistema regulatório do mercado financeiro e de capitais, em nível federal, e estabeleceu uma autoridade administrativa para cuidar do assunto, a Swiss Financial Market Supervisory Authority (FINMA).

A Financial Market Supervision Act (FINMASA) é a lei federal que estabelece que a FINMA será a autoridade que irá supervisionar bancos, seguradoras e outros intermediários financeiros em nome do Estado. A FINMASA se constitui, assim, na lei geral para outros atos federais com disposições relacionadas à supervisão do mercado financeiro.

De acordo com a citada lei, a FINMA é uma autoridade regulatória autônoma, responsável por assegurar o funcionamento do mercado financeiro, concentrando-se em quatro tarefas principais: licenças, supervisão, enforcement e regulação.

Em razão disso, FINMA, no âmbito de sua atribuição, publicou duas orientações sobre o tratamento regulatório das ICOs e que contribuem para melhor entender a aplicação da legislação do mercado de capitais aos criptoativos e ICO’s. A primeira delas foi publicada em 29 de setembro de 2017, intitulada de “FINMA Guidance 04/2017: Regulatory treatment of initial coin offerings”. Neste documento, a FINMA indicou que não possui uma legislação específica para ICOs. Contudo, afirmou que ações (equity), dívidas de levantamento de capital (debt capital-raising), captação de depósitos e as atividades de intermediação financeira, são controladas por leis existentes que protegem credores, depositários e investidores, assegurando o adequado funcionamento do mercado financeiro.

As ICOs, ainda na esteira da Guidance 04/2017, podem possuir diversos links com as leis que regulamentam o mercado financeiro, dependendo da estrutura dos serviços prestados, particularmente no que concerne às provisões (i) contra a lavagem de dinheiro e o financiamento do terrorismo; (ii) da legislação bancária; (iii) sobre comércio de títulos (securities trading); e as (iv) fixadas na legislação de collective investment schemes. De todo modo, afirmou que a análise feita é casuística, ou seja, realizada caso-a-caso, dada a grande variedade de ICOs e os diferentes modelos estruturais que possuem.

Art. 98 Banques et assurances. 1 La Confédération légifère sur les banques et sur les bourses en tenant compte du rôle et du statut particuliers des banques cantonales. 2 Elle peut légiférer sur les services financiers dans d’autres domaines. 3 Elle légifère sur les assurances privées.

Disponível em:

Na sequência, em 16 de fevereiro de 2018, a FINMA emitiu novo documento acerca do enquadramento regulatório das ICOs, chamando-o de Guidelines for enquiries regarding the regulatory framework for initial coin offerings (ICOs). Neste guideline regulatório, a FINMA indica princípios gerais no intuito de categorizar os tokens, com base em suas funcionalidades, e, então, identificar a legislação correspondente. Nesta senda, a FINMA propõe três categorias gerais de criptoativos: payment tokens, asset tokens e utility tokens. Como princípio geral, a FINMA estabelece, em sua análise, que sua ferramenta mais relevante é o estudo dos propósitos econômicos de um ICO.

Dessarte, payment tokens são criptoativos utilizados como meio de pagamento, os quais se destinam a utilização, agora ou no futuro, como meio de pagamento para aquisição de bens ou serviços ou como meio de transferência de dinheiro ou valor, sem fornecer qualquer direito exógeno ao seu usuário. De acordo com suas Guidelines, a FINMA não considera estas criptomoedas como valores mobiliários (securities).

Utility tokens, por seu turno, fornecem acesso a uma plataforma baseada na tecnologia Blockchain. Desde que tais tokens de acesso, também chamados de tokens de plataforma – “platform tokens”, não tenham propósitos de investimentos e possam ser utilizados para conferir acesso digital a uma aplicação ou serviços, a FINMA não vai tratá-los como investimentos.

No entanto, a FINMA possui algumas exigências que merecem atenção. Primeiramente, se o token utility tiver qualquer tipo de função de investimento, o ICO constituirá uma venda de um título mobiliário (security).

Outrossim, na hipótese de, durante o ICO de um token utility, não existir uma plataforma ou aplicativo que forneça utilidade ao adquirente, a aquisição será considerada uma pré-venda – o que, na interpretação da FINMA, constitui a venda de um título mobiliário (security). Ademais, qualquer pré-venda que dê aos investidores o direito de reivindicar a aquisição de tokens no futuro será tratada como valor mobiliário (securities), independentemente do tipo de token que seja (ainda que utility propriamente dito).

Logo, para que os tokens de uma ICO sejam considerados utility na Suíça, eles deverão se esquivar das três exceções mencionadas. Ou seja, para serem considerados utility, no momento da ICO, os tokens ofertados já devem conceder acesso à plataforma digital, viabilizando a utilização de seus direitos ou utilização de serviços, não possuírem função de investimento e não indicarem uma pré-venda. Ademais, para serem considerados utility, os tokens não podem ser ofertados de modo a conferir ao seu detentor um direito futuro (seja sobre a empresa ou outra finalidade).

Disponível em:

Asset tokens, por sua vez, representam ativos, sendo qualificados como investimentos – “securities” – pela FINMA. São aqueles tokens que prometem uma participação nos ganhos futuros da empresa ou em seus fluxos de capital. Em termos de sua função econômica, portanto, esses tokens são análogos às ações, títulos ou derivativos.

Tokens que permitem que os ativos exógenos sejam negociados no blockchain (“tokenização” de ativos) também se enquadram nessa categoria. Além disso, como observado, os tokens que não cumprem os requisitos acima mencionados para fins de classificação como utility token, são asset tokens.

As classificações de token acima não são mutuamente excludentes. Os tokens asset-type e utility-type também podem ser aglutinados, classificando-se, também, como tokens de pagamento (criptomoedas). Neste caso, tais tokens são considerados tokens híbridos, sendo os requisitos impostos pelas autoridades e aqui mencionados cumulativos.

Os documentos citados constituíram um avanço na qualificação de tokens no âmbito internacional. No entanto, deve-se ter em mente que, apesar de lançar luz sobre alguns aspectos regulatórios através destes guias, a FINMA continua analisando caso-a-caso a aplicação da legislação financeira vigente na Suíça, gozando o órgão de elevado grau de discricionariedade.

3.2 SUBSUNÇÃO

Diante das considerações acima sobre a classificação de tokens na Suíça, tem-se os seguintes parâmetros:

1. Payment Tokens são os tokens de pagamento (sinônimo de criptomoedas) utilizados como meio de pagamento para aquisição de bens ou serviços, ou como meio de transferência de dinheiro ou valor. As criptomoedas não dão origem a reivindicações sobre o emissor.

2. Utility Tokens, por sua vez, são tokens destinados a fornecer acesso digital a um aplicativo ou serviço por meio de uma infraestrutura baseada em blockchain.

3. Security ou Asset Tokens representam ativos, como uma dívida ou reivindicação de patrimônio no emissor. Os assets tokens prometem, por exemplo, uma participação nos ganhos futuros da empresa ou fluxos futuros de capital. Em termos de sua função econômica, portanto, esses tokens são análogos a ações, títulos ou derivativos. Tokens que permitem que ativos físicos sejam negociados em blockchain também se enquadram nesta categoria.

4. As categorias indicadas não são mutuamente excludentes; existindo, por exemplo, tokens utility e asset considerados simultaneamente payment, os quais são chamados normalmente de tokens híbridos.

Após esta breve recapitulação, cabe realizar o juízo de subsunção do Token Monnos com base nos referidos parâmetros.

Recordando o ecossistema proposto no White Paper objeto de análise, o token MNS pode ser usado como pagamento para serviços dentro da plataforma – gerando, inclusive, descontos para aqueles que assim procederem. Reforçando o uso do token como método de pagamento, contribuições para a plataforma Monnos terão como contraprestação o recebimento de tokens MNS.

O aspecto de utility token, por outro lado, encontra-se dentre as vantagens prometidas através de incentivos e promoções: o White Paper, em sua página 20, menciona que os usuários que atinjam metas específicas “poderão ter exclusividade de acesso e outras particularidades voltadas para este contexto”. O Token Monnos, portanto, acumula função de payment token e utility token, sendo possível caracterizá-lo, desta forma, como token híbrido.

Por outro lado, a detenção de qualquer quantidade de Token Monnos não atribui a seu possuidor a participação na empresa ou em repartição de seus lucros, motivo pelo qual o token não se qualifica como security/asset token. Igualmente, o Token Monnos tampouco é instrumento de representação de ativo subjacente, novamente afastando a classificação como security/asset.

Retornando-se à Guideline de 2018 confeccionada pela FINMA, extrai-se de suas páginas 4 e 5:

3.2.1 Payment tokens / cryptocurrencies

[…] Given that payment tokens are designed to act as a means of payment and are not analogous in their function to traditional securities, FINMA will not treat payment tokens as securities. […]

3.2.2 Utility tokens

Utility tokens will not be treated as securities if their sole purpose is to confer digital access rights to an application or service and if the utility token can actually be used in this way at the point of issue. In these cases, the underlying function is to grant the access rights and the connection with capital markets, which is a typical feature of securities, is missing.

If a utility token additionally or only has an investment purpose at the point of issue, FINMA will treat such tokens as securities (i.e. in the same way as asset tokens).

3.2.1 Tokens de pagamento / criptomoedas. […] Dado que tokens de pagamento são desenhados para funcionar como meios de pagamento e não são análogos em sua função a investimentos tradicionais, a FINMA não tratará tokens de pagamento como investimentos. 3.2.2 Tokens de utilidade. Tokens de utilidade não serão tratados como investimentos se seu único propósito for conferir acesso digital a um aplicativo ou serviço e se o token de utilidade possa ser usado desta maneira quando de sua emissão. Nestes casos, a função subjacente é permitir direitos de acesso e a conexão com o mercado de capitais, característica típica de investimentos, está ausente. Se um token de utilidade adicionalmente ou apenas possuir propósito de investimento no momento de sua emissão, a FINMA tratará tais tokens como investimentos (i.e. como tokens asset). Tradução livre.

3.2.1 Tokens de pagamento / criptomoedas. […] Dado que tokens de pagamento são desenhados para funcionar como meios de pagamento e não são análogos em sua função a investimentos tradicionais, a FINMA não tratará tokens de pagamento como investimentos. 3.2.2 Tokens de utilidade. Tokens de utilidade não serão tratados como investimentos se seu único propósito for conferir acesso digital a um aplicativo ou serviço e se o token de utilidade possa ser usado desta maneira quando de sua emissão. Nestes casos, a função subjacente é permitir direitos de acesso e a conexão com o mercado de capitais, característica típica de investimentos, está ausente. Se um token de utilidade adicionalmente ou apenas possuir propósito de investimento no momento de sua emissão, a FINMA tratará tais tokens como investimentos (i.e. como tokens asset). Tradução livre.

Como se vê, inexistindo a possibilidade de uso do token como investimento, este não se caracteriza como security/asset token, não estando sob regulação da FINMA. Considerando-se ser este o caso do Token Monnos – inexistência de atributo de investimento -, este não depende de autorização concedida pela FINMA para circular.

O Sistema Financeiro Nacional brasileiro é estruturado pela já mencionada Lei nº 4.595/64, que elenca seus integrantes: o Conselho Monetário Nacional, o Banco Central do Brasil, e outras instituições financeiras. O artigo quarto deste diploma enumera as mais de trinta atribuições do Conselho Monetário Nacional, sem fazer qualquer menção ao poder de disciplinar o mercado de criptoativos.

O poder regulatório do Banco Central do Brasil, por sua vez, encontra sustento nos arts. 9º a 11ª da mesma lei. O primeiro dos três artigos, mais breve, atribui ao Banco Central o dever de “cumprir e fazer cumprir as disposições que lhe são atribuídas pela legislação em vigor e as normas expedidas pelo Conselho Monetário Nacional”. O artigo seguinte confere ao Banco Central poderes como “exercer o controle do crédito sob todas as suas formas” (inciso VI), “efetuar o controle dos capitais estrangeiros, nos termos da lei” (inciso VII), “exercer a fiscalização das instituições financeiras e aplicar as penalidades previstas” (inciso IX), “conceder autorização às instituições financeiras, a fim de que possam: funcionar no País; instalar ou transferir suas sedes, ou dependências, inclusive no exterior” (inciso X, alíneas a e b), dentre outros. É ainda válido ressaltar que tais funções são exclusivas do Banco Central.

O art. 11 da Lei nº 4.595/64, o último a elencar as atribuições do Banco Central, estabelece, dentre outras funções, a de “exercer permanente vigilância nos mercados financeiros e de capitais sobre empresas que, direta ou indiretamente, interfiram nesses mercados e em relação às modalidades ou processos operacionais que utilizem” (inciso VII).

Interessante ainda destacar o conceito de instituição financeira. Nos termos do art. 17 da Lei nº 4.595/64:

Art. 17. Consideram-se instituições financeiras, para os efeitos da legislação em vigor, as pessoas jurídicas públicas ou privadas, que tenham como atividade principal ou acessória a coleta, intermediação ou aplicação de recursos financeiros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

Parágrafo único. Para os efeitos desta lei e da legislação em vigor, equiparam-se às instituições financeiras as pessoas físicas que exerçam qualquer das atividades referidas neste artigo, de forma permanente ou eventual.

Neste momento, faz-se distinção entre moeda virtual e moeda eletrônica. Conforme Comunicado nº 31.379/2017, o Banco Central do Brasil não regula, autoriza ou supervisiona empresas que negociam ou guardam moedas virtuais – entendidas como criptoativos. Por outro lado, o conceito de moeda eletrônica, conforme o mesmo Comunicado, é “um modo de expressão de créditos denominados em reais”, como definido no art. 6º da Lei nº 12.865/2013.

BANCO CENTRAL DO BRASIL. Comunicado nº 31.379 de 16 de novembro de 2017. Disponível em:

Com efeito, “as chamadas moedas virtuais não são referenciadas em reais ou em outras moedas estabelecidas por governos soberanos”, ainda segundo o Comunicado. Desta forma, qualquer menção na legislação a moedas eletrônica não deve ser confundida com a definição de criptoativos.

Poder-se-ia sustentar que criptoativos, apesar de não serem moedas fiduciárias, se enquadram no conceito amplo de moeda, atraindo assim a autoridade do Banco Central para sua regulação. No entanto, retornando-se ao supracitado Comunicado, este relata que “não há, no arcabouço legal e regulatório relacionado com o Sistema Financeiro Nacional, dispositivo específico sobre moedas virtuais. O Banco Central do Brasil, particularmente, não regula nem supervisiona operações com moedas virtuais”. Desta maneira, persiste a distinção entre moeda – virtual ou não – e moeda eletrônica – criptoativos -, esta última não disciplinada pelo Banco Central.

Faz-se, neste momento, breve comentário sobre a consideração de criptoativos na análise da balança comercial. Por recomendação do Fundo Monetário Internacional, o Banco Central passou a qualificar criptoativos como ativos não-financeiros produzidos, incluindo-os na conta de bens do balanço de pagamentos – “[a] atividade de mineração de criptomoedas, portanto, passa a ser tratada como um processo produtivo”. No entanto, esta adição aos cálculos da balança comercial não implica neste momento criação de regulação para o setor.

Retornando-se à análise do Sistema Financeiro Nacional, passa-se à Lei nº 6.385/76, que dispõe sobre o mercado de valores mobiliários e cria a Comissão de Valores Mobiliários (CVM). As atribuições da CVM estão entre os arts. 8º e 11, de onde se destacam “regulamentar, com observância da política definida pelo Conselho Monetário Nacional, as matérias expressamente previstas nesta Lei e na lei de sociedades por ações” (art. 8º, I) e “fiscalizar permanentemente as atividades e os serviços do mercado de valores mobiliários, de que trata o Art. 1º, bem como a veiculação de informações relativas ao mercado, às pessoas que dele participem, e aos valores nele negociados” (art. 8º, III). Do artigo 1º mencionado, realça-se que “serão disciplinadas e fiscalizadas de acordo com esta Lei as seguintes atividades: a emissão e distribuição de valores mobiliários no mercado […]”.

Esta breve análise do Sistema Financeiro Nacional tem como propósito identificar possíveis órgãos regulatórios para o mercado de criptoativos. De início, inexiste órgão regulador para este segmento de mercado. Igualmente, não existe menção expressa a criptoativos dentre as competências do Conselho Monetário Nacional, tendo este, até o momento, se abstido de editar regulamentações sobre a matéria.

INTERNATIONAL MONETARY FUND. Treatment of Crypto Assets in Macroeconomic Statistics. Disponível em

Disponível em

O Banco Central do Brasil, como supramencionado, afastou de si a competência regulatória para criptoativos; igualmente, não se confundem os conceitos de moeda e criptoativo, de modo que não se vislumbra extensão da competência deste órgão.

Resta, no entanto, a possibilidade da regulamentação de criptoativos pela Comissão de Valores Mobiliários. Para que tal aconteça, todavia, é necessário que o criptoativo seja passível de enquadramento como ativo mobiliário. Nesse sentido, duas notas emitidas pela instituição a posicionam desta forma. A primeira, datada de 11 de outubro de 2017, assim estabelece:

2. Nesse contexto, a CVM esclarece que certas operações de ICO podem se caracterizar como operações com valores mobiliários já sujeitas à legislação e à regulamentação específicas, devendo se conformar às regras aplicáveis. Incorrem na mesma situação companhias (abertas ou não) ou outros emissores que captem recursos por meio de uma ICO, em operações cujo sentido econômico corresponda à emissão e à negociação de valores mobiliários.

3. As ofertas de ativos virtuais que se enquadrem na definição de valor mobiliário e estejam em desconformidade com a regulamentação serão tidas como irregulares e, como tais, estarão sujeitas às sanções e penalidades aplicáveis. […]

4. Por outro lado, há operações de ICO que não se encontram sob a competência da CVM, por não se configurarem como ofertas públicas de valores mobiliários.

A segunda manifestação da CVM, esta de 07 de março de 2018, considera que “que [à CVM] cabe regular a oferta e negociação de ativos que se enquadrem no conceito legal de valor mobiliário, não estando em seu escopo de atuação os que não têm essa característica”.

Por outro lado, caso recente envolvendo o site https://atlasquantum.com/ resultou em sanção pela Comissão, através da Deliberação CVM 826. Desta, extrai-se:

a. a CVM constatou que Atlas Serviços em Ativos Digitais LTDA, CNPJ nº 31.049.719/0001-40, Atlas Proj Tecnologia EIRELI, CNPJ nº 26.768.698/0001-83, Atlas Services – Serviços de Suporte Administrativo e de Consultoria em Gestão Empresarial LTDA, CNPJ nº 30.608.097/0001-80, Atlas Project International Ltd. (empresa sediada nas Ilhas Virgens Britânicas), Atlas Project LLC (empresa sediada em Delaware – EUA) e o Sr. Rodrigo Marques dos Santos, CPF nº 282.301.848-44, vêm oferecendo, na página da rede mundial de computadores https://atlasquantum.com/, oportunidade de investimento cuja remuneração estaria atrelada à compra e venda automatizada de criptoativos por meio de algoritmo de arbitragem, utilizando-se de apelo ao público para celebração de contratos que, da forma como vêm sendo ofertados, enquadram-se no conceito legal de valor mobiliário;

b. em face da legislação em vigor, títulos ou contratos de investimento coletivo que gerem direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou de terceiros somente podem ser ofertados publicamente mediante registro da oferta ou de sua dispensa na CVM; (grifos nossos)

Disponível em:

Disponível em:

Disponível em:

Como se vê, a Comissão de Valores Mobiliários entendeu estar o caso sob sua jurisdição em razão da remuneração do investimento estar atrelada “ao resultado dos esforços das empresas na prestação de serviço de negociação de criptoativos, em estratégia denominada de arbitragem”. Por esta razão, faz-se necessário o estudo do posicionamento da CVM em relação a criptoativos.

4.1 NORMATIVA DA REPÚBLICA FEDERATIVA DO BRASIL SOBRE TOKENS

O Brasil, como já visto, não possui legislação específica para disciplinar criptoativos. Há projetos de lei em tramitação com este propósito mas, no momento, nenhuma lei vigente. Entretanto, ainda não se afastou a competência da Comissão de Valores Mobiliários para regulação da oferta de criptoativos no Brasil – ao contrário, em Deliberação recente a CVM reforçou sua posição como possível reguladora deste mercado.

Na legislação brasileira, o mercado de capitais e, mais especificamente, títulos considerados valores mobiliários, deve-se observar a Lei nº 6.385 de 1976, já mencionada. Conforme o art. 2º da Lei nº 6.385/76, são ativos mobiliários:

I – as ações, debêntures e bônus de subscrição;

II – os cupons, direitos, recibos de subscrição e certificados de desdobramento relativos aos valores mobiliários referidos no inciso II;

III – os certificados de depósito de valores mobiliários;

IV – as cédulas de debêntures;

V – as cotas de fundos de investimento em valores mobiliários ou de clubes de investimento em quaisquer ativos;

VI – as notas comerciais;

VII – os contratos futuros, de opções e outros derivativos, cujos ativos subjacentes sejam valores mobiliários;

VIII – outros contratos derivativos, independentemente dos ativos subjacentes; e

IX – quando ofertados publicamente, quaisquer outros títulos ou contratos de investimento coletivo, que gerem direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou de terceiros.

A elucidação a que se propõe – se criptoativos se enquadram no conceito de valores mobiliários – não é facilmente resolvida, em particular porque não há apenas um tipo de criptoativo. Como já analisado, as autoridades suíças, por exemplo, diferenciam-nos entre payment tokens, utility tokens, security tokens e tokens híbridos. A subsunção à norma brasileira passará, obrigatoriamente, pela análise das características do token.

Antes de se adentrar neste campo, contudo, é útil conceituar os diferentes valores mobiliários. Iniciando-se pelas ações, estas são parcelas do capital social das companhias ou sociedades por ações; são títulos patrimoniais que concedem aos seus titulares (acionistas) os direitos e deveres de um sócio no limite das ações possuídas. Debêntures, por sua vez, são títulos de dívida emitidos por sociedades por ações que conferem direito de crédito contra o emissor; são instrumentos de captação de recursos utilizados para financiar projetos e gerenciar dívidas.

COMISSÃO DE VALORES MOBILIÁRIOS. Oferta irregular de Contratos de Investimento Coletivo (CIC). Disponível em:

Os Bônus de Subscrição são títulos negociáveis emitidos por sociedades por ações que conferem direito de subscrever ações do capital social dentro de determinado limite autorizado no estatuto; podem ser atribuídos como vantagem adicional aos subscritores das ações ou debêntures e também podem ser alienados. As Notas Promissórias (também conhecidas como “Commercial Papers”) são títulos de crédito que representam uma promessa de pagamento do emissor (devedor) ao favorecido (credor) de determinado valor em certa data; trata-se de documento negociável, representativo de dívida. A Letra Financeira, em seu turno, é títulos de crédito de emissão exclusiva de instituições financeiras, consistindo também em promessa de pagamento de dinheiro, nominativo, transferível e de livre negociação.

Os Fundos de Investimento são condomínios organizados com finalidade de captar e investir recursos no Mercado Financeiro; têm como propósito promover a aplicação coletiva de recursos de seus condôminos. As cotas emitidas por Fundos de Investimento são ativos mobiliários. Os Clubes de Investimento, compostos por no mínimo três e no máximo cinquenta pessoas físicas, tem como propósito investir em títulos e valores mobiliários; assemelham-se aos Fundos de Investimento, sendo, no entanto, mais restritos.

Certificados de Depósito de Valores Mobiliários (“Brazilian Depositary Receipts – BDRs”) são valores mobiliários emitidos nacionalmente que representam outro valor mobiliário de companhia aberta sediada no exterior. Este título é regulamentado pela Instrução CVM nº 332/2000, que divide o BDR em três níveis e ordena as instituições depositárias (instituição que emite o BDR no Brasil). Os Certificados de Recebíveis Imobiliários, em seu turno, são regulamentados pela Lei nº 9.514/97 que disciplina o financiamento imobiliário; são títulos de crédito nominativos escriturais e transferíveis lastreados em créditos imobiliários, sendo de emissão exclusiva de companhias securitizadoras (instituições não-financeiras).

Os Certificados de Potencial Adicional de Construção (CEPAC) são regulados pela Lei nº 10.257/2001 que regulamenta a Política Urbana. Esta lei prevê o estabelecimento de operações urbanas consorciada que possuem regras específicas voltadas para atrair investimentos privados, dentre estes os “direitos adicionais de construção”. A normativa autoriza que os municípios concedam estes direitos a interessados mediante o pagamento de determinada contraprestação; os direitos são representados pelo CEPAC.

15 Ibidem

16 Ibidem

17 Ibidem

18 Ibidem

19 Ibidem

COMISSÃO DE VALORES MOBILIÁRIOS. Mercado de Valores Mobiliários Brasileiro. 3ª ed. Rio de Janeiro: Comissão de Valores Mobiliários, 2014, p. 72 e ss.

Como se vê, a qualificação de criptoativos como ativos mobiliários é incompatível com os valores mobiliários acima averiguados, devido às suas características particulares. Sendo assim, na falta de regulamentação específica, a potencial caracterização de tokens de blockchain ou de qualquer instrumento atípico enquanto valor mobiliário se dará através dos incisos VII, VIII – Derivativos – ou IX – Contrato de Investimento Coletivo (CIC) – do art. 2º da Lei nº 6.385/76.

Dos três incisos, comumente se dedica maior atenção ao último. Isto porque sua redação oferece a estrutura mais aberta ao rol que até então era taxativo, não se limitando a contratos e títulos típicos, incluindo também quaisquer formas negociais que representem títulos, ativos ou valores, denominados como Contratos de Investimento Coletivo. Este, inclusive, foi o enquadramento feito pela CVM na Deliberação 826 supramencionada. Por outro lado, derivativos presumem a existência de ativo subjacente, ativo este que nem sempre está presente na estrutura de um criptoativo.

Os Contratos de Investimento Coletivo são compreendidos como ferramentas de captação de recursos de investidores para aplicação destes recursos em empreendimento a ser implantado e dirigido pelo empreendedor ou terceiro com a promessa futura de redistribuição dos lucros entre os investidores. Os CIC estão sujeitos à regulamentação e fiscalização da CVM que exige o registro dos emissores e das distribuições públicas sob a égide das regras de divulgação e transparência impostas pelo Direito Brasileiro.

Nestes termos, o inciso IX do art. 2º da Lei nº 6.385/76 amplia o conceito de valor mobiliário quando abarca os CIC, podendo se adaptar às estruturas genéricas criadas por quem deseja captar dinheiro de terceiros – situação que os assemelha aos securities dos EUA. Neste sentido, a Comissão de Valores Mobiliários, através MEMO/CVM/SRE/nº 09/2009, reconhece a proximidade entre o inciso IX da normativa nacional e os critérios do Howey Test. De igual modo, assim se posicionou em 2008 no processo CVM RJ2007/11593 e, também, no processo CVM RJ2007/13207, ambos os votos condutores do Diretor Marcos Pinto.

COMISSÃO DE VALORES MOBILIÁRIOS. Mercado de Valores Mobiliários Brasileiro. 3ª ed. Rio de Janeiro: Comissão de Valores Mobiliários, 2014, p. 308.

COMISSÃO DE VALORES MOBILIÁRIOS. Mercado de Valores Mobiliários Brasileiro. 3ª ed. Rio de Janeiro: Comissão de Valores Mobiliários, 2014, p. 88.

Disponível em:

Precedente da jurisdição estadunidence, leading case criador do “Howey Test” – teste que consiste em analisar possível enquadramento como ativo mobiliário através de questionário. Exposição do caso SEC v. W. J. Howey Company disponível em:

Primeiro voto disponível em:

Prezando-se pela brevidade, dos numerosos precedentes existentes, faz-se rápida análise apenas do caso Niobium – utility token submetido ao Howey Test pela CVM. Tal aplicação se deu no Memorando nº 92/2017-CVM/SRE/GER-3, de onde se extrai:

6. A seguir a análise realizada por meio da aplicação do Howey Test sobre as características da oferta de ICO da Niobium Coin:

6.1. Há investimento? Sim. Os investidores aplicariam recursos em troca do recebimento de Niobium Coin. Como pode se observar no White Papper (0394115, nova versão 0405480), os interessados adquirirão a Niobium Coin a partir da troca por Bitcoins e por Ethereums, contudo estas outras moedas podem ser compradas com a aplicação de recursos financeiros.

6.2. Esse investimento é formalizado por um título, ou por um contrato? Sim. De acordo com a Resposta ao Ofício 192 (0399354), a formalização do investimento se dá da seguinte forma:

“Os adquirentes do Niobium precisam informar e-mail e fornecer a conta Ethereum compativel com o Niobium, ou seja, um endereço de carteira para poder proceder com a troca. A formalização se dá através do recebimento de e-mail padrão (cópia anexa) (doc. SEI – 0399355) pelo adquirente, com a indicação do procedimento para efetuar a troca de Ethereums por Niobiums.”

6.3. O investimento é coletivo? Sim, na medida em que será oferecido e adquirido indistintamente ao público em geral.

6.4. Alguma forma de remuneração é oferecida aos investidores? Não. De acordo com os documentos divulgados, não há alguma forma de remuneração, participação ou parceria oferecida aos investidores. As informações constantes no White Papper e prestadas pelo intimado também afirmam que os direitos dos detentores da Niobium Coin não são aqueles descritos no IX do art. 2o da Lei no 6.385/76, como visto nos trechos destacados abaixo:

“Inclusive porquê, nessa oferta, não há oferecimento de participação, de parceria ou de remuneração.” White Papper (pg. 17)

“Desde já, fica claro que o Niobiun é um utility token, pois tem como finalidade sua utilização como crédito para pagamento por serviços prestados ou aquisição de outras moedas virtuais na plataforma da BOMESP, podendo, outrossim, ser trocadas em diversas outras plataformas já existentes pelo mundo.

O Niobiun não confere aos seus adquirentes qualquer “direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços” características presentes no inciso IX do art, 29 da Lei no 6.385, de 1976, para caracterização como valor mobiliário.

Eventual ganho patrimonial decorrente da valorização do bem (como ocorre, por exemplo, com um imóvel, um automóvel ou uma jóia), decorrerá da apreciação que a sociedade fará acerca do valor intrínseco da moeda, dentro da lei da oferta e da procura, vis a vis a possibilidade (futura ou atual) de utilização na BOMESP, e não de um direito de participação,de parceria ou de remuneração.” Resposta ao Ofício 192 (0399354)

6.5. A remuneração oferecida tem origem nos esforços do empreendedor ou de terceiros? Não. Não será oferecida remuneração.

6.6. Os contratos são ofertados publicamente? Sim, a proposta de investimento, que de acordo com o website https://niobiumcoin.io/ está em fase de pré-venda, está sendo ofertada ao público em geral por meio de site na internet.

A Decisão do Colegiado da CVM pela não caracterização de ativo mobiliário, nos seguintes termos:

O Colegiado acompanhou a manifestação da área técnica, consubstanciada no Memorando nº 19/2017-CVM/SRE, complementado pelo Memorando nº 7/2018-CVM/SRE/GER-3, no sentido de que a criptomoeda ou utility token Niobium Coin, nos estritos termos em que foi apresentada à CVM até esta data, não se caracteriza como valor mobiliário, razão pela qual a CVM não teria competência em relação à sua pretendida oferta inicial de distribuição (Initial Coin Offering – ICO).

Como se vê, o Howey Test é ferramenta fundamental para a caracterização ou não de ativo mobiliário nos termos do inciso IX do art. 2º da Lei nº 6.385/76. Por esta razão, a subsunção seguirá tais preceitos.

4.2 SUBSUNÇÃO

Conforme explorado, o Token Monnos é incompatível com os valores mobiliários dos incisos I a VIII do art. 2º da Lei nº 6.385/76. Sua possibilidade de enquadramento como tal, portanto, repousa na redação aberta do inciso IX: “quando ofertados publicamente, quaisquer outros títulos ou contratos de investimento coletivo, que gerem direito de participação, de parceria ou de remuneração, inclusive resultante de prestação de serviços, cujos rendimentos advêm do esforço do empreendedor ou de terceiros”.

Igualmente, já foram apresentados precedentes da Comissão de Valores Mobiliários, reiterando o uso do Howey Test para avaliar a adequação do objeto sob consulta ao referido inciso IX. O teste consiste de seis perguntas, e a resposta negativa a apenas uma delas é suficiente para inviabilizar a qualificação como valor mobiliário.

Das perguntas abaixo, quatro das seis perguntas que compõem o Howey Test são respondidas de modo positivo, enquanto duas delas são respondidas de modo negativo, descaracterizando assim o token Monnos como valor mobiliário. Sendo assim, as duas últimas são analisadas de modo conjunto.

Passa-se à aplicação do teste:

Há investimento? Sim. Os clientes Monnos aplicam recursos financeiros para receber, em troca, o referido token.

Esse investimento é formalizado por um título ou por um contrato? Sim, pelo aceite dos Termos de Uso disponibilizado no site da empresa.

Disponível em:

O investimento é coletivo? Sim, uma vez que é oferecido – e pode ser aceito – por qualquer indivíduo.

Os contratos são ofertados publicamente? Sim. A proposta de investimento é ofertada publicamente através de plataforma online.

Alguma forma de remuneração é oferecida aos investidores? A remuneração oferecida tem origem nos esforços do empreendedor ou de terceiros?

A resposta simples para estas perguntas é que não, o Token Monnos não oferece qualquer tipo de remuneração, tampouco direito de participação ou parceria. Os detentores do token não devem esperar o recebimento de quaisquer quantias – em moeda fiduciária ou em criptoativos – como consequência direta de os manterem sob seu poder. Afasta-se, assim, a qualificação como contrato de investimento coletivo. No entanto, verifica-se no White Paper menção a alguns bônus oferecidos pela empresa aos detentores dos tokens. Por se prezar pela cautela, dedica-se breves considerações acerca destes bônus: por utilização, por indicação, e por contribuição, além da concessão de descontos.

Iniciando-se pela concessão de descontos, esta nada mais é que mera liberalidade da empresa. Os descontos são oferecidos de maneira fixa e transparente, independente da quantidade de tokens que o usuário possua.

De igual maneira, o bônus por utilização não apresenta correspondência com a detenção do token – ao contrário, é ao se gastar tokens que se obtém tal recompensa. Mesmo a descrição do programa de bônus por indicação nos Termos de Uso pode ser reconhecida como um sistema de incentivo ao consumo dos serviços e produtos da plataforma por meio da premiação em Tokens Monnos. Quaisquer complexidades desse sistema estão relacionadas à flutuação do número de tokens a serem entregues por premiação, o que não descaracteriza o caráter de sistema de incentivo ao consumo.

O bônus por contribuição é sistema de recompensa àqueles que contribuírem com o desenvolvimento da plataforma Monnos. Esta figura aproxima-se, portanto, de uma mera remuneração por serviço prestado, tampouco relacionada com a prévia detenção do token.

Por sua vez, o bônus por indicação poderia sugerir remuneração em virtude de esforço de terceiro, condição que alteraria as respostas ao Howey Test. No entanto, , evoca-se dois precedentes da CVM: o caso dos Crédito de Carbono (Processo Administrativo CVM Nº RJ 2009/6346) e o recente caso da Atlas Quantum (Memorando nº 93/2019-CVM/SRE/GER-3).

Disponível em:

No caso dos Créditos de Carbono, o voto do Diretor, voto este vencedor, assim definiu:

Entendo que se, no caso dos CEPACs ou das CCBs, foi possível, ante as condições concretas, caracterizar aqueles instrumentos como valores mobiliários, o mesmo não se pode fazer para os créditos de carbono.

Primeiro porque aqui [crédito de carbono] se está tratando de títulos “resgatáveis” (destinados ao resgate em um determinado tipo de bem ou de direito, como acima esclarecido) e não em instrumentos geradores de um rendimento financeiro propriamente dito. No Processo CVM no RJ 2003/499, a linha adotada pelo Diretor Relator foi distinta, adotando-se a interpretação de que a existência de um mercado secundário, em que se podem alienar com ganho os títulos, permitiria o reconhecimento do caráter lucrativo dos instrumentos. Entendo que esse caráter lucrativo deveria dizer respeito ao próprio título, estando diretamente relacionado à sua natureza de instrumento de investimento.

(grifos nossos).

Igualmente, no Memorando do caso Atlas Quantum, faz-se menção aos requisitos do Howey Test, apontando leading case administrativo:

22. Nesta linha, faz-se necessário trazer luz ao voto vencedor do Diretor Relator Marcos Barbosa Pinto no julgamento do Processo Administrativo (“PA”) CVM nº RJ 2007/11.593 (2), quando ele elencou seis requisitos para a caracterização de determinados arranjos como contratos de investimento coletivo, que desde então têm orientado as análises da área técnica. São eles: (i) a existência de um investimento; (ii) a formalização do investimento em um título ou contrato, pouco importando, contudo, a natureza jurídica do instrumento ou do conjunto de instrumentos adotados; (iii) o caráter coletivo do investimento; (iv) o direito, decorrente do investimento, a alguma forma de remuneração; (v) que essa remuneração tenha origem nos esforços do empreendedor ou de terceiros que não o investidor; e (vi) que os títulos ou contratos sejam objeto de oferta pública.

23. Desde então essa metodologia (PA/CVM nº RJ 2007/11593) tem sido utilizada pela CVM como critério para configurar contratos de investimento coletivo como valores mobiliários, conforme o inciso IX do art. 2º da Lei nº 6.385/76.

Como se vê, para que se configure valor mobiliário, o rendimento deve ser relacionado com a detenção dos títulos – no caso, tokens. No entanto, no caso do bônus por indicação, os valores são recebidos em razão da indicação em si, e não em virtude da quantidade de tokens que o indicador possua. Sendo assim, usuário que possua apenas um token MNS e indique cinquenta investidores de alto volume receberá mais bônus que usuário que possua grande quantia em tokens MNS, mas não tenha indicado ninguém. Desvinculado o recebimento da detenção de tokens, não se pode falar em valor mobiliário.

Por fim, a promessa de incentivos e promoções apresenta como recompensa benefícios de exclusividade de acesso, dentre outras possibilidades. Tal vantagem, apesar de poder ser relacionada com a quantidade de tokens mantida pelo usuário, não configura remuneração. Nesse aspecto, a funcionalidade do token pode ser facilmente enquadrada como “ficha/cupom de acesso”, destacando, mais uma vez, a função do Token Monnos como utility token.

Deste modo, resta evidente que o Token Monnos não apresenta características suficientes para ser qualificado como valor mobiliário, tendo-se em vista que mesmo seus bônus não são rendimentos decorrentes do investimento. A ausência de remuneração para seus detentores afasta qualquer interpretação de que poderia se tratar de contrato de investimento coletivo, e os demais valores mobiliários elencados no art. 2º da Lei nº 6.385/76. Sendo assim, inexiste regulação particular aplicável ao Token Monnos na jurisdição brasileira, devendo-se observar, contudo, os deveres legais mais genéricos aplicáveis a contratos, transações, propaganda, e demais atividades em que a Monnos possa incorrer, ainda que indiretamente.

O estudo sobre a natureza jurídica dos criptoativos na União Europeia se inicia com a consulta ao tratamento dado pelas autoridade regulatórias do mercado de capitais na Europa ao referidos criptoativos. Isso porque o ponto de partida para a discussão acerca da qualificação jurídica dos criptoativos envolve, primordialmente, os problemas entre as Initial Coin Offerings (ICOs) e possíveis violações às leis reguladores do sistema financeiro.

Sendo assim, o presente parecer tem por ponto de partida o estudo do sistema jurídico do mercado financeiro europeu e a atuação de seus órgãos reguladores, principais interessados na categorização dos criptoativos. Vale destacar que o mercado financeiro europeu é regulado em nível comunitário pela União Europeia. Em decorrência disso, os atos normativos da UE relacionados à matéria tem fundamental importância para a análise jurídica realizada neste parecer.

Primeiramente, indica-se que de acordo com o art. 288 do Tratado Sobre o Funcionamento da União Europeia, para exercer as competências da UE, as instituições comunitárias adotam os seguintes atos normativos: regulamentos, diretivas, decisões, recomendações e pareceres. Esses instrumentos representam a legislação secundária, sendo a primária composta pelos tratados e princípios gerais adotados no âmbito comunitário.

Os regulamentos da UE têm caráter geral e são obrigatórios em todos os seus elementos, sendo diretamente aplicáveis a todos os Estados-Membros. As Diretivas, por sua vez, vinculam os Estados-Membros apenas com relação ao resultado que se pretende alcançar, isto é, quanto a forma e os meios para conseguir tais resultados. No entanto, são livremente fixados pelas instâncias nacionais.

Desde 1999, a UE tem regulado o mercado de capitais europeu, estabelecendo uma série de diretivas e regulamentos para disciplinar diversos aspectos desse mercado, como estabelecimento de regras sobre prospectos, regras de transparência e etc. Atualmente, a Comissão Europeia tem o objetivo de realizar a integração de todos os mercados do bloco, aperfeiçoando ainda mais o sistema de livre circulação de capitais da UE.

Hodiernamente, a European Security Market Authority (ESMA) é o ente da UE responsável por supervisionar o mercado de capitais em nível comunitário. A ESMA se descreve como “autoridade comunitária independente que contribui para salvaguardar a estabilidade do sistema financeiro da UE, reforçando a proteção dos investidores e promovendo a estabilidade dos mercados financeiros”.

Disponível em:

Disponível em:

A ESMA faz parte do Sistema Europeu de Supervisão Financeira (SESF), que é composto por três autoridades de supervisão: a Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA), a Autoridade Bancária Europeia (EBA) e a Autoridade Europeia dos Seguros e Pensões Complementares de Reforma (EIOPA). O sistema integra ainda o Comitê Europeu do Risco Sistêmico (ESRB), bem como o Comité Conjunto das Autoridades Europeias de Supervisão e as autoridades nacionais de supervisão.

Entre as missões da ESMA, encontra-se a de realizar avaliação de risco para investidores, para o mercado e para a estabilidade financeira em geral. Com base na função de análise de risco, a ESMA tem o poder de monitorar de perto os benefícios e riscos das inovações financeiras do mercado europeu.

Foi com base nessa competência que a ESMA, recentemente, procedeu ao estudo aprofundado do mercado de criptoativos. O objetivo era compreender os tipos de criptoativos existentes, classificá-los e, então, avaliar o grau de risco que os criptoativos mais próximo do setor financeiro oferecem ao mercado de capitais europeu. Além disso, a ESMA também avaliou os riscos que os criptoativos não regulados oferecem aos investidores e apresentou propostas de regulação do setor.

Finalmente em janeiro de 2019, a ESMA publica seu parecer para as Instituições da União Europeia (UE) – Comissão, Conselho e Parlamento – sobre initial coin offerings e criptoativos. Dentre outros aspectos, o parecer trata de maneira ostensiva da qualificação legal dos criptoativos, sob a ótica do sistema jurídico do mercado de capitais (financial securities law).

Releva notar, no entanto, que não foi a ESMA a única autoridade de supervisão financeira europeia interessada no estudo da criptoeconomia. A EBA também lançou parecer no mesmo período (janeiro de 2019), abordando o mercado de criptoativos sob a ótica da Segunda Diretiva sobre Moedas Eletrônicas (Directiva 2009/110/EC) e da Segunda Diretiva sobre Serviços de Pagamento (Directive 2015/2366/EU).

As posições da ESMA e da EBA serão detalhadamente analisadas e postas em confronto com os diplomas normativos comunitários e a doutrina especializada, com o objetivo de melhor definir os critérios dominantes de qualificação jurídica dos criptoativos na UE, e, assim, poder lançar um juízo definitivo sobre o Token Monnos.

Disponível em:

ESMA. Advice – Initial Coin Offerings and Crypto-Assets, 2019. Disponível em: https://www.esma.europa.eu/file/49978/download?token=56LqdNMN . Acesso em 12 de ago. de 2019.

EBA. Report with advice for the European Commission on crypto-assets, 2019. Disponível em:

5.1 NORMATIVA DA UNIÃO EUROPEIA SOBRE CRIPTOATIVOS

5.1.1. POSIÇÃO DA ESMA

Centenas de criptoativos foram emitidos desde que o Bitcoin foi lançado em 2009. No entanto, apesar de compartilharem a mesma base tecnológica – o blockchain – a diversidade de características e funções que os referidos criptoativos ocuparam nos mais diversos setores da economia é bastante vasta.

Em decorrência de sua diversidade, embora alguns criptoativos possam estar abrangidos pelo âmbito de aplicação do regulamento financeiro da UE, outros talvez estejam fora desse escopo. Por esse motivo, surge a necessidade de distinção e organização dos criptoativos em classes, cujo sistema deve se basear em parâmetros legais. Essa foi a posição da ESMA em seu relatório.

Apesar da necessidade de qualificação legal dos criptoativos para o correto tratamento jurídico-regulatório dos diversos segmentos de mercado que se desenvolveram por meio da tecnologia blockchain, atualmente não existe um conceito legal de criptoativo para os fins da legislação do mercado financeiro em nível comunitário.

Não obstante a falta de conceito específico, a ESMA compreende que a melhor forma de buscar a qualificação legal dos ativos criptográficos é por meio da análise desses ativos digitais à luz do conceito jurídico de instrumento financeiro previsto na Markets in Financial Instruments Directive (MiFID) II.

De acordo com o art. 4º (1) (15) da MiFiD II, “Instrumento financeiro” é “qualquer dos instrumentos especificados no Anexo I, Secção C”. Sendo assim, a referida normativa reconhece como instrumentos financeiros, em síntese, valores mobiliários (transferable securities), instrumentos do mercado monetário (money market instruments), unidades de participação em organismos de investimento coletivo (units in collective investment undertakings) e derivativos.

ESMA. Advice – Initial Coin Offerings and Crypto-Assets, 2019, p. 18. Disponível em:

Sobre a questão, é importante destacar que a Diretiva 2018/843 do Parlamento Europeu e do Conselho de 30 de maio de 2018 que altera a Diretiva AML (UE) 2015/849, incluiu conceito de “moedas virtuais” na legislação de combate a lavagem de dinheiro. De acordo com a Diretiva, moedas virtuais são “a digital representation of value that is not issued or guaranteed by a central bank or a public authority, is not necessarily attached to a legally established currency and does not possess a legal status of currency or money, but is accepted by natural or legal persons as a means of exchange and which can be transferred, stored and traded electronically”.

Disponível em:

Por sua vez, valores mobiliários, de acordo com o art. 4º (1) (44) da MiFiD II, são:

As categorias de valores que são negociáveis no mercado de capitais, com exceção dos meios de pagamento, como por exemplo:

a) Ações de sociedades e outros valores equivalentes a ações de sociedades, de sociedades de responsabilidade ilimitada (partnership) ou de outras entidades, bem como certificados de depósito de ações;

b) Obrigações ou outras formas de dívida titularizada, incluindo certificados de depósito desses títulos;

c) Quaisquer outros valores que confiram o direito à compra ou venda desses valores mobiliários ou que deem origem a uma liquidação em dinheiro, determinada por referência a valores mobiliários, divisas, taxas de juro ou de rendimento, mercadorias ou outros índices ou indicadores.

Sendo assim, caso o criptoativo atenda ao conceito de “valor mobiliário” ou a qualquer outro conceito de ativo financeiro, ele deverá se adequar ao sistema normativo do mercado financeiro europeu.

Ainda assim, a ESMA deixou claro que a classificação efetiva de um criptoativo como instrumento financeiro é da responsabilidade de cada uma das Autoridades Nacionais e dependerá da aplicação estatal específica da legislação da UE.

Em decorrência disso, a ESMA procurou consultar os Estados-Membros, apresentado-lhes uma série de criptoativos reais, com características variadas (utility, investiment e híbridos de utility-investiment e payment-investiment), para apurar o comportamento da legislação nacional frente ao desafio de enquadramento legal desses ativos digitais.

O resultado da consulta deixou claro que as autoridades nacionais competentes dos Estados-Membros, no decurso da transposição da MiFID para as suas legislações nacionais, definiram o termo jurídico ‘instrumento financeiro’ de forma diferente. Enquanto alguns empregam uma lista restritiva de exemplos para definir valores mobiliários, outros se utilizam de interpretações mais amplas. Esse tipo de atitude abre margem para a insegurança jurídica no âmbito europeu, uma vez que se percebe a ausência de uniformidade no tratamento regulatório dos criptoativos oferecidos na Europa.

No entanto, o que mais chama atenção na pesquisa desenvolvida pela ESMA é o fato de que o único criptoativo tratado de maneira uniforme foi aquele pré-qualificado como utility puro. Sobre o ponto, a ESMA aduziu o seguinte:

The fact that no NCA labelled case 5 as a transferable security and/or financial instrument suggests that pure utility-type crypto-assets may fall outside of the existing financial regulation across Member States. The rights that they convey seem to be too far away from the financial and monetary structure of a transferable security and/or a financial instrument.

Disponível em:

ESMA. Advice – Initial Coin Offerings and Crypto-Assets, 2019, p. 20. Disponível em:

Logo, apesar de certa falta de consenso no âmbito europeu acerca da definição jurídica de tokens que carregam aspectos de investimento, aqueles criptoativos puramente utility-type são unanimemente vistos como fora do alcance da legislação do setor financeiro.

Resta identificar qual a pré-classificação dos criptoativos adotada pela ESMA e qual o conceito específico dado aos criptoativos utility. A resposta é apresentada pelo seguinte trecho:

Crypto-assets may have different features and/or serve different functions. Some crypto-assets, sometimes referred to as ‘investment-type’ crypto-assets may have some profit rights attached, like equities, equity-like instruments or non-equity instruments. Others, so-called ‘utility-type’ crypto-assets, provide some ‘utility’ or consumption rights, e.g., the ability to use them to access or buy some of the services/products that the ecosystem in which they are built aims to offer. Others, so-called ‘payment-type’ crypto-assets, have no tangible value, except for the expectation they may serve as a means of exchange or payment to pay for goods or services that are external to the ecosystem in which they are built. Also, many have hybrid features or may evolve over time.

Sendo assim, a ESMA considerou utility-type os criptoativos que fornecem alguns direitos de “utilidade” ou consumo, por exemplo, a capacidade de usá-los para acessar ou comprar alguns dos serviços/produtos que o ecossistema no qual eles são construídos tem como objetivo ofertar. Por outro lado, serão criptoativos do tipo investimento aqueles associados a direitos de participação em lucros, ou direitos relacionados a retorno de valor ou de participação em empreendimento. Por fim, o payment-type é o tipo de criptoativo que não possui valor tangível, a exemplo do Bitcoin, servindo apenas como meio de pagamento.

Esses tipos ideais de criptoativos podem ser mesclados, dando origem a criptoativos de caráter misto, como definido pela ESMA. Os criptoativos mistos tendem a ser qualificados como valores mobiliários ou outros ativos financeiros, sempre que apresentam um caráter de investimento, mesmo que conjugado com outra característica utility ou payment.

Assim, apesar da zona cinzenta regulatória que atinge os criptoativos oferecidos na Europa, é possível considerar que existe uma linha bem traçada com relação aos utility tokens e payment tokens. Essencialmente, nenhum Estado-Membro da UE conseguiu enquadrar o token do tipo utility como valor mobiliário ou ativo financeiro, reconhecendo, assim, sua não regulamentação. Por outro lado, os criptoativos do tipo payment sequer foram considerados na pesquisa, tendo em vista sua clara incompatibilidade com os conceitos trabalhados pelo sistema regulatório do mercado financeiro.

Entende-se que o relatório trazido pela ESMA, apesar de inconclusivo em diversos pontos, oferece ferramentas suficientes para a qualificação jurídica do token Monnos à luz da legislação europeia, tendo em vista que o Token Monnos apresenta funcionalidade de token utility.

ESMA. Annex 1 – Legal qualification of crypto-assets – survey to NCAs, 2019. Disponível em:

endo assim, ao se apreciar as funções do Token Monnos será pontuado primordialmente se o token apresenta funcionalidades exclusivas de “utilidade”. Isso porque o Parecer da ESMA, assim como grande parte da doutrina especializada-, reconhece que a aplicabilidade da regulação sobre valores mobiliários da UE deveria se concentrar em criptoativos que se caracterize como algum tipo de investimento, como, e.g., uma promessa de participação futura no fluxo de caixa gerado pelo projeto. A mera possibilidade de apreciação do valor não deve ser suficiente para igualar os tokens a valores mobiliários, assim como também não é suficiente a simples possibilidade de negociação em mercado secundário.

5.1.2. POSIÇÃO DA EBA

As observações da EBA expostas no relatório de janeiro de 2019 são relacionadas à aplicabilidade e adequação da AMLD, CRD/CRR, EMD2 e PSD2 aos criptoativos e às atividades que envolvem criptoativos.

No entanto, para os fins desta análise, o relatório da EBA será explorado apenas em relação a aplicação da legislação que pode determinar a natureza jurídica de algum criptoativo. Por tal razão será dada especial atenção à EMD2 e à PSD2, Diretivas que atribuem qualificação legal aos criptoativos no âmbito do sistema de pagamento tradicional da comunidade europeia.

Conforme Relatório da EBA, criptoativos não são títulos bancários (banknotes) nem moeda escritural (scriptural money). Logo, eles não se enquadram na definição de “fundos” estabelecida no ponto (25) do artigo 4.º do PSD2, a não ser que eles se qualifiquem como “dinheiro eletrônico” para os propósitos da EMD2.

HACKER, Philipp; THOMALE, Chris. Crypto-Securities Regulation: ICOs, Token Sales and Cryptocurrencies under EU Financial Law. European Company and Financial Law Review Forthcoming, 22 de Novembro de 2017. Disponível em:

HACKER, Philipp; THOMALE, Chris. Crypto-Securities Regulation: ICOs, Token Sales and Cryptocurrencies under EU Financial Law. European Company and Financial Law Review Forthcoming, 22 de Novembro de 2017. Disponível em:

MAUME, Philipp e FROMBERFER, Mathias. Regulation of Initial Coin Offerings: Reconciling U.S. and E.U. Securities Laws. Chicago Journal of International Law : vol. 19: No. 2, Artigo 5, 2019.

Diretiva 2015/849 / UE: Diretiva Anti-Lavagem de Dinheiro ou Anti-Money Laundering Directive.

Diretiva 2013/36 / UE: Diretiva de Requisitos de Capital ou Capital Requirements Directive.

Regulamento (UE) n.o 575/2013: Regulamento relativo aos requisitos de capital ou Capital Requirements Regulation

Directiva 2009/110 / CE: segunda Directiva relativa ao dinheiro electrónico ou second Electronic Money Directive.

Diretiva 2015/2366 / UE: segunda diretiva relativa aos serviços de pagamento ou second Payment Services Directive.

EBA. Report with advice for the European Commission on crypto-assets, 2019. Disponível em:

Ibidem, p. 14.

No mesmo sentido: MAUME, Philipp e FROMBERFER, Mathias. Regulation of Initial Coin Offerings: Reconciling U.S. and E.U. Securities Laws, Chicago Journal of International Law : vol. 19: No. 2, Artigo 5, 2019. Disponível em: <https://chicagounbound.uchicago.edu/cjil/vol19/iss2/5>. Acesso em 13 de ago. de 2019.

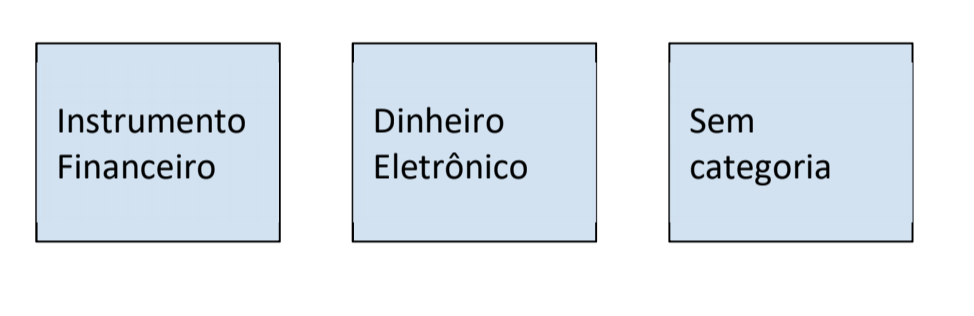

Assim, segundo a EBA, atualmente, a qualificação legal dos criptoativos no âmbito do sistema normativo da União Europeia pode ser representada pelo seguinte diagrama:

Esse diagrama de qualificação pode ser aplicado a todas as classes de criptoativos atualmente reconhecidas, isto é, aos payment/exchange/currency tokens, aos investment tokens e aos utility tokens, como bem definiu a própria EBA.

Superada a discussão acerca dos criptoativos enquanto instrumento financeiros, resta avaliar os critérios de enquadramento desses ativos ao conceito jurídico de “dinheiro eletrônico” (electronic money), previsto na legislação da UE.

Um criptoativo será qualificado como moeda eletrônica, tal como definido no artigo 2º (2), EMD2, se, e somente se, satisfizer cada um dos elementos da definição do conceito. Vejamos:

‘Electronic money’ means ‘electronically, including magnetically, stored monetary value as represented by a claim on the issuer which is issued on receipt of funds for the purpose of making payment transactions as defined in point 5 of Article 4 of [PSD2], and which is accepted by a natural or legal person other than the electronic money issuer’.

Com apoio nessa definição, a EBA passou a entender que um criptoativo será considerado moeda eletrônica para os fins do art. 2 (1) da EMD2 se forem constatadas as seguintes características:

a) Ter valor monetário;

b) Ser armazenado eletronicamente;

c) Representar uma reivindicação sobre o emissor;

d) Ser emitido no recebimento de fundos;

e) Ser emitido com a finalidade de efetuar transações de pagamento;

f) Ser aceito por pessoas que não sejam o emissor.

A posição da EBA é de que até mesmo os criptoativos do tipo payment serão considerados moeda eletrônica para os fins da EMD2 apenas nas hipóteses em que todos os critérios sejam cumulativamente atendidos.

3.2 SUBSUNÇÃO

Apresentados os parâmetros normativos utilizados pela UE para qualificação legal dos criptoativos, cabe realizar o juízo de subsunção do Token Monnos com base nos referidos parâmetros.

Considerando os dados disponibilizados pela Consulente, observa-se que o Token Monnos não é um simples payment token, tendo em vista que incorpora determinados direitos/ funcionalidades para uso exclusivo na plataforma. De acordo com o que foi apurado, o Token Monnos funcionará como token de acesso a serviços e produtos exclusivos dentro da plataforma e como token de pagamento dentro da plataforma.

Considerados referidos direitos e funcionalidades do Token Monnos, observa-se que este se apresenta como veículo de marketing da plataforma, uma vez que é criado como ferramenta de incentivo ao uso da plataforma e fidelização de clientela. Ao mesmo tempo, o Token também poderá circular por outras exchanges.

Sendo assim, os Tokens Monnos não se qualificam como ‘valor mobiliário’ nem podem ser comparados a qualquer outro tipo de instrumento financeiro enumerado no art. 4º (1) (15) da MiFiD II.

Apesar dos referidos Tokens se apresentarem como classe padronizada de ativos digitais que preenche o critério de uniformização e transferibilidade exigido pela MiFiD II (art. 4º (1) (44))-, falta aos Tokens Monnos a capacidade de ser objeto de negociação no mercado de capitais, pois não apresenta características de investimento. Ademais, o ativo sob exame não possui características comparáveis com a lista de exemplos apresentadas no art. 4º (1) (44) da MiFiD II, como ações ou títulos de dívida.

Sobre a questão: HACKER, Philipp; THOMALE, Chris. Crypto-Securities Regulation: ICOs, Token Sales and Cryptocurrencies under EU Financial Law. European Company and Financial Law Review Forthcoming, 22 de Novembro de 2017. Disponível em:

Cf. também: MAUME, Philipp e FROMBERFER, Mathias . Regulation of Initial Coin Offerings: Reconciling U.S. and E.U. Securities Laws. Chicago Journal of International Law : vol. 19: No. 2, Artigo 5, 2019. Disponível em: <https://chicagounbound.uchicago.edu/cjil/vol19/iss2/5>. Acesso em 13 de ago. de 2019.

O conceito de ‘mercado de capitais’ não é definido pela MiFiD II, mas é entendido pelas Autoridades Financeiras da forma mais ampla possível, isto é, como sendo qualquer espaço organizado para facilitar a transferência de recursos de agentes econômicos superavitários para os agentes econômicos deficitários.

Essa definição ampla do mercado de capitais está associada à função que esse setor específico do mercado exerce na economia. A International Organization of Securities Commissions (IOSCO), autoridade técnica internacional sobre a matéria, compreende que o mercado de valores mobiliários exerce papel fundamental no levantamento de fundos, na alocação de recursos e no financiamento de empreendimentos públicos e privados.

É apenas pela compreensão do papel que o mercado de capitais exerce na economia em geral que será possível delimitar de maneira eficaz e racional o âmbito de aplicação da legislação que regular o setor. Qualquer interpretação legal que sirva ao propósito de expandir o poder regulatório do Estado para além dos objetivos protetivos da própria Lei, viola direitos e liberdades fundamentais dos cidadãos.

Compreendido esse ponto, observa-se que a legislação do mercado de capitais da UE não se presta a regular o mercado como um todo, mas apenas uma parcela diminuta do mercado financeiro, e, por consequência, não se presta a proteger o consumidor em geral, mas tão somente os investidores.

Por tais razões o Token Monnos não se caracteriza como “valor mobiliário” ou “instrumento financeiro”, nos termos definidos pela legislação comunitária. De acordo com as informações apuradas, referido Token não representa forma de investimento, título de dívida, não promete qualquer rentabilização, nem atribui ao seu detentor qualquer direito de participação em empresas. O Token Monnos pode ser qualificado como simples token utility e, por isso, está fora do escopo regulatório da legislação que trata do mercado financeiro da UE.

EOS, Perguntas Frequentes (“Frequently Asked Questions on MiFID Markets in Financial Instruments Directive 2004/39/EC and implementing measure”). Resposta à questão número 60: “In order to be financial instruments. Those shares have to be transferable securities within the meaning of Article 4(1)(18) of MiFID and in particular be ‘negotiable on the capital market’. Those terms have to be understood in a broad manner in the sense that only under limited circumstances will a share that is negotiated not fall under the definition of financial instrument”.

Referida declaração é referida dos considerandos do By-Laws da IOSCO. No original: “CONSIDERING that the securities markets play a fundamental role in the raising of funds, the allocation of resources and the financing of enterprises and public entities; CONSIDERING that the securities markets allow the offer of a wide selection of financing instruments to enterprises and to public entities, and a wide choice of investment instruments to investors (…)”. Disponível em: